La rebaja del IVA deja fuera a las familias con subsidio

- Alexander Chest

- hace 3 horas

- 2 Min. de lectura

Hoy se discute con fuerza el impacto de la rebaja del IVA en viviendas nuevas. Es una medida bienvenida para reactivar un segmento del mercado. Pero conviene preguntarse: ¿ese mismo esfuerzo fiscal también llega a quienes más lo necesitan?

Fuente: Enlace Inmobiliario

Fecha: 25.05.2026

La respuesta hoy es negativa. El mecanismo de rebaja del IVA actualmente en discusión no beneficiaría de forma efectiva al segmento subsidiado. Y los números ayudan a entender la magnitud de esa asimetría.

Para una propiedad SIN SUBSIDIO, según distintas estimaciones sitúan el esfuerzo fiscal efectivo de esta medida entre un 8% y un 14% del valor de venta, dependiendo de su diseño final. Por ejemplo, bajo un escenario intermedio, una propiedad sin subsidio de 2.200 UF podría implicar un esfuerzo fiscal cercano a las 260 UF.

En contraposición, una vivienda acogida a subsidio DS1 – de igual valor – no recibiría ningún aporte adicional a los ya existentes.

Nivelar la cancha: una propuesta concreta

Dado lo anterior, cabría esperar un aporte fiscal comparable para impulsar la venta de viviendas en el segmento con subsidio.

Nuestra propuesta es equiparar la cancha y que el Estado realice un esfuerzo fiscal equivalente en todas las viviendas nuevas en venta, sean con o sin subsidio.

Eso sí, el mecanismo debe ser distinto. En vez que el beneficio se refleje en precio, debería traducirse en un aumento en el “monto del subsidio” otorgado, reduciendo así, la brecha a financiar o bien el monto del pie mínimo a aportar.

Caso práctico: el impacto real en el bolsillo

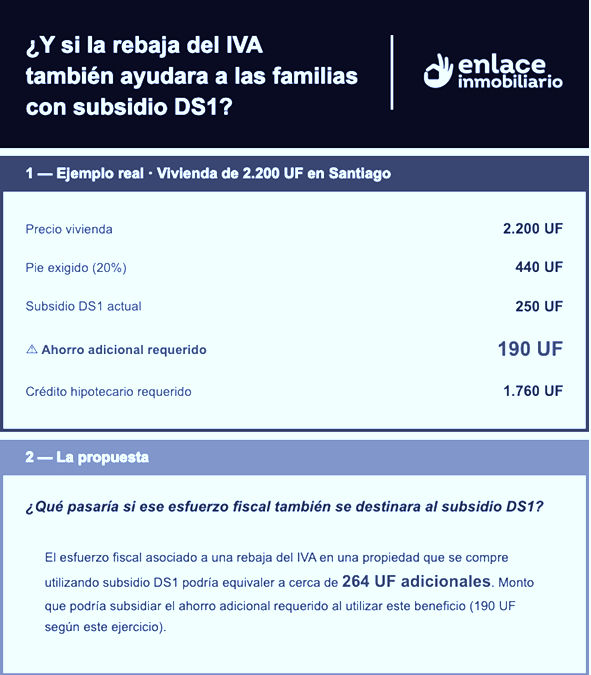

Para entender la magnitud, tomemos como ejemplo una vivienda de 2.200 UF en Santiago bajo el tramo DS1:

Situación actual: dependiendo del tramo y ubicación, el subsidio puede rondar las 250 UF. Los bancos exigen como pie un 20% del valor de la propiedad, por lo que se requeriría un ahorro extra de 190 UF para cubrir las 440 UF. Con esto, la familia además de requerir un ahorro considerable, deben calificar para un crédito hipotecario equivalente 1.760 UF ($72 millones).

Con esfuerzo equivalente: si el aporte fiscal de la rebaja del IVA también se aplicara a las propiedades con subsidio, se estima un beneficio adicional de 264 UF (12% del precio de venta), es decir, el monto total del subsidio podría llegar a las 514 UF.

El resultado: hasta 264 UF menos de brecha de acceso para las familias, equivalente a casi $11 millones.

En la práctica, esto podría permitir que muchas familias que hoy cuentan con un subsidio adjudicado, pero que no logran cumplir con el ahorro mínimo exigido o acceder al financiamiento hipotecario, finalmente sí puedan concretar la compra de su vivienda.

Una solución a medida

La propuesta no implica un gasto permanente ni una reformulación profunda del sistema. Es una medida transitoria, acotada y con un destino preciso: que las familias que ya cuentan con un subsidio adjudicado puedan finalmente usarlo.

La pregunta que queda sobre la mesa es si existirá voluntad de aplicar un esfuerzo fiscal equivalente en el segmento que hoy enfrenta mayores barreras de acceso a la vivienda. (Sergio Barros, Director Ejecutivo de Enlace Inmobiliario)

Comentarios